Risiko für Unternehmen: Notwendiger Quellensteuerabzug für Zahlungen an Künstler, Sportler, Lizenzzahlungen an im Ausland ansässige Personen durch Vergütungsschuldner

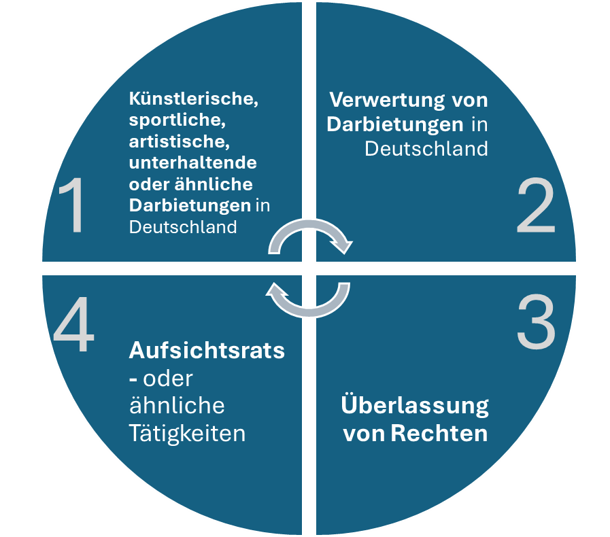

Bei beschränkter Steuerpflicht (kein Wohnsitz oder ständiger Aufenthalt in Deutschland) muss in Deutschland auf bestimmte Einkünfte eine Steuer direkt vom Vergütungsschuldner einbehalten werden. Dies sichert den deutschen Steueranspruch für Personen, die nur kurz oder gar nicht in Deutschland sind. Insbesondere ist dies relevant für Einkünfte von Aufsichtsratsmitgliedern, Künstlern, Sportlern sowie Einkünfte aus der Überlassung von Rechten.

Der Steuerabzug durch den Schuldner der Vergütung hat zu erfolgen in den folgenden vier Fällen:

Was ist eine Darbietung: Wenn etwas aufgeführt, gezeigt oder vorgeführt wird. Es kommt dabei nicht allein auf die persönliche Leistung des Künstlers usw. an. Auch alle anderen Maßnahmen, mit denen etwas aufgeführt, gezeigt oder vorgeführt wird, fallen unter den Begriff der Darbietung (z.B. Studioaufnahmen, Talkshows oder Quizsendungen).

Es ist wichtig zu beachten, dass der Vergütungsschuldner für nicht einbehaltene und abgeführte Abzugsbeträge haftet!

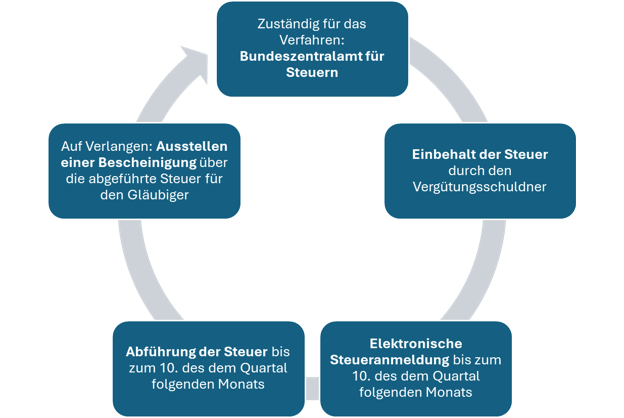

Der Steuerabzug ist grundsätzlich auch dann vorzunehmen, wenn Deutschland gem. eines Doppelbesteuerungsabkommens kein oder nur ein niedrigerer Steueranspruch zusteht. Der Vergütungsschuldner ist nur dann nicht zur Einbehaltung und Abführung der Steuer verpflichtet, wenn:

Achtung: Eine Steueranmeldung ist aber auch in diesen Fällen vorzunehmen.

Allerdings hat der Vergütungsgläubiger die Möglichkeit, einen Erstattungsantrag beim Bundeszentralamt für Steuern zu stellen und so die Steuer wieder zurückzuerhalten, wenn Deutschland per Doppelbesteuerungsabkommen kein oder ein niedrigerer Steueranspruch zusteht. Hierfür ist die Vorlage einer Ansässigkeitsbescheinigung des ausländischen Staates erforderlich. Die Frist für den Antrag beträgt vier Jahre.

Ein berühmter Pianist aus den USA, Mr. Smith, wird für ein einmaliges Konzert am 15. Juni 2023 nach Deutschland eingeladen. Er soll eine Gage von 10.000 Euro für seinen Auftritt erhalten.

Steuerabzug:

Abführung:

Bescheinigung:

Erstattung:

Eine renommierte Modelagentur aus den USA sendet ihr Top-Model, Miss Johnson, nach Lissabon für ein Fotoshooting am 20. August 2024. Ein deutsches Modeunternehmen hat Miss Johnson für diese spezielle Werbekampagne gebucht, die ausschließlich in Deutschland, vermarktet werden soll. Für das Shooting wird ein Honorar von 20.000 Euro vereinbart.

Steuerabzug:

Abführung:

Bescheinigung:

Erstattung: