Sehr geehrte Mandantin, sehr geehrter Mandant,

im Jahr 2022 sind die Energiepreise regelrecht durch die Decke gegangen. Wesentlicher Treiber dieser Entwicklung ist, wie wir alle wissen, die Versorgungslage mit Gas. Darüber hinaus sind aber auch die Preise für Elektrizität enorm gestiegen. Dieser Umstand führt, neben anderen, dazu, dass Photovoltaik wieder stark im Kommen ist.

Dass Bürger ihren Strom in ressourcenschonender Weise ganz oder teilweise selbst erzeugen, ist nicht nur ein Mittel gegen die Auswirkungen der Energiekrise – vielmehr entspricht es auch dem politischen Willen, den Anteil an erneuerbaren Energien zu steigern. Dem trägt die Novelle des Erneuerbare-Energien-Gesetzes (EEG) Rechnung. Während etwa die Einspeisevergütung für

Photovoltaikanlagen in den letzten Jahren kontinuierlich reduziert wurde, hat sich das nun umgekehrt: Für Anlagen, die ab dem 30.07.2022 in Betrieb genommen werden, gelten durch die EEG-Novelle 2023 höhere Vergütungssätze. Ein Übriges tut das Jahressteuergesetz 2022: Bereits ab dem 01.01.2023 soll für die Errichtung und Inbetriebnahme kleinerer Photovoltaikanlagen ein Nullsteuersatz bei der Umsatzsteuer gelten – ein Novum im deutschen Umsatzsteuerrecht. Wenn das von den Errichtern an ihre Kunden weitergegeben wird, werden Photovoltaikanlagen für nichtunternehmerische Betreiber und Kleinunternehmer so günstig wie nie zuvor, auch weil die Technologie an sich immer erschwinglicher wurde.

Ob eine eigene Photovoltaikanlage (z.B. auf dem Hausdach) für Sie interessant ist, hängt von verschiedenen Faktoren ab, insbesondere der Anlagengröße. Den größten Nutzen ziehen Sie zweifellos durch selbstverbrauchten Strom und die entsprechende Kostenersparnis. Sie können aber auch zum Energieanbieter werden, indem Sie überschüssigen Strom gegen die erwähnte Einspeisevergütung ins öffentliche Netz einspeisen.

Die vorliegende Mandanten-Information gibt Ihnen einen Überblick über die wichtigsten steuerlichen Themen im Zusammenhang mit der Anschaffung und dem Betrieb Ihrer eigenen Photovoltaikanlage. Bei Fragen: Sprechen Sie uns an! Wir stehen zu Ihrer Verfügung.

1. Eine „Liebhaberei“, die Ihre Stromkosten senkt

Photovoltaikanlagen werden nach ihrer Nennleistung unter Standardbedingungen klassifiziert, was in der Einheit Kilowatt Peak (kWp) ausgedrückt wird. Ohne die physikalischen Hintergründe beleuchten zu wollen, lässt sich an dieser Stelle festhalten: Die Angabe in kWp kann dazu dienen, Anlagen unterschiedlicher Größe und Leistungsfähigkeit miteinander zu vergleichen.

Darüber hinaus ist auch für Sie als Steuerzahler, der möglicherweise die Anschaffung einer Photovoltaikanlage erwägt, die kWp-Angabe eine wichtige Größe. Denn sie ist ausschlaggebend dafür, ob für Sie die vom Bundesfinanzministerium vorgesehene Vereinfachungsregelung greift: Demnach können Sie beim Finanzamt einen schriftlichen Antrag stellen und im Übrigen formfrei erklären, dass Ihre Photovoltaikanlage nicht mit Gewinnerzielungsabsicht betrieben wird. Dann wird ohne weitere Prüfung angenommen, dass bei Ihnen eine steuerlich unbeachtliche Liebhaberei vorliegt. Diese Vereinfachungsregelung galt bislang für Photovoltaikanlagen mit einer Leistung von bis zu 10 kWp.

Hinweis: Mit dem Jahressteuergesetz 2022 sollen nun auch Privatanlagen mit einer Leistung bis zu 30 kWp als kleine Anlagen gelten. Die Regelung soll bereits für Gewinnermittlungen nach dem 31.12.2022 in Kraft treten. Dadurch könnte auch für diese Anlagen ein Antrag auf Liebhaberei gestellt werden.

1.1 Die Option nutzen – wie, wann und warum?

Alle Photovoltaikanlagen einer antragstellenden Person bilden einen einzigen „Betrieb“ im steuerlichen Sinne, so dass ihre Leistungen addiert werden müssen. Es ist hierbei nicht relevant, ob sich die Anlagen auf verschiedenen Grundstücken befinden oder technisch voneinander getrennt sind. Um das Wahlrecht auszuüben, ist ein Schreiben an das Finanzamt erforderlich, das die folgenden Punkte enthält:

Es gibt für den Antrag auf die „Liebhaberei-Option“ kein spezielles Formular. Einige Bundesländer stellen aber Mustervordrucke auf den Websites ihrer Landesämter für Steuern bereit. Das Wahlrecht kann keineswegs nur bei Anlagen geltend gemacht werden, die erst in naher Zukunft in Betrieb gehen. Vielmehr gelten die folgenden Fristen:

Hinweis: Wenn Sie eine Photovoltaikanlage besitzen, die grob zwischen 1 und 19 Jahre alt ist, und Sie bis jetzt noch nicht zur „Liebhaberei“ optiert haben, dann ist Eile geboten!

Warum aber sollten Sie überhaupt den Wunsch haben, Ihre Photovoltaikanlage als Liebhaberei einstufen zu lassen? Ein wesentlicher Grund liegt in der steuerlichen Vereinfachung. Grundsätzlich zählen Ihre durch den Betrieb einer Photovoltaikanlage entstehenden Gewinne oder Verluste nämlich zu den Einkünften aus Gewerbebetrieb und müssen in der Einkommensteuererklärung in der Anlage G eingetragen werden. Auch selbst entnommener Strom zählt dann zu den Einkünften aus Gewerbebetrieb.

Wenn Ihre Anlage aber als Liebhaberei eingestuft ist, werden Sie durch deren Betrieb nicht zum Gewerbetreibenden.

Die Pflicht zur Gewinnermittlung entfällt.

Hinweis: Wenn Sie den erzeugten Strom nicht komplett selbst nutzen und/oder ihn ins Netz einspeisen, sondern ihn beispielsweise an Ihre Mieter weitergeben, ist die Option zur Liebhaberei nicht möglich.

1.2 Umsatzsteuerpflicht kann vermieden werden

Den mit einem Gewerbebetrieb verbundenen Aufwand können Sie sich also unter Umständen ersparen. Wichtig ist aber auch: Der Antrag auf Liebhaberei wirkt sich nur auf die Gewinnermittlung aus. Für die Umsatzsteuer ergeben sich dadurch (zunächst) keine Änderungen.

Um die Erhebung der Umsatzsteuer dennoch zu vermeiden, lässt sich die sogenannte Kleinunternehmerregelung anwenden. Deren wesentliche Voraussetzung (nicht mehr als 22.000 € Umsatz im Jahr) dürfte bei einer privaten Photovoltaikanlage in der Regel erfüllt sein. Dann müssen Sie keine Umsatzsteuer aus der Vergütung des Netzbetreibers und den Entnahmen für den Eigenverbrauch abführen, ebenso keine Umsatzsteuer-Voranmeldungen und keine Umsatzsteuer-Jahreserklärung abgeben. Auf der anderen Seite können Sie dann aber auch keine Vorsteuern, etwa für die Anschaffung der Anlage oder Wartungsarbeiten, geltend machen (vgl. Rechenbeispiel unter Punkt 4).

Hinweis: Laut Jahressteuergesetz 2022 soll für die Lieferung und Installation von Neuanlagen ab dem 01.01.2023 die Umsatzsteuer entfallen. Dadurch würden Photovoltaikanlagen in der Anschaffung günstiger und es würde für neue Anlagen kein Grund mehr bestehen, auf die Kleinunternehmerregelung zu verzichten. Im Übrigen gilt auch hier die neue Leistungsgrenze für Kleinanlagen: 30 kWp.

2. Die gesetzlich garantierte Einspeisevergütung

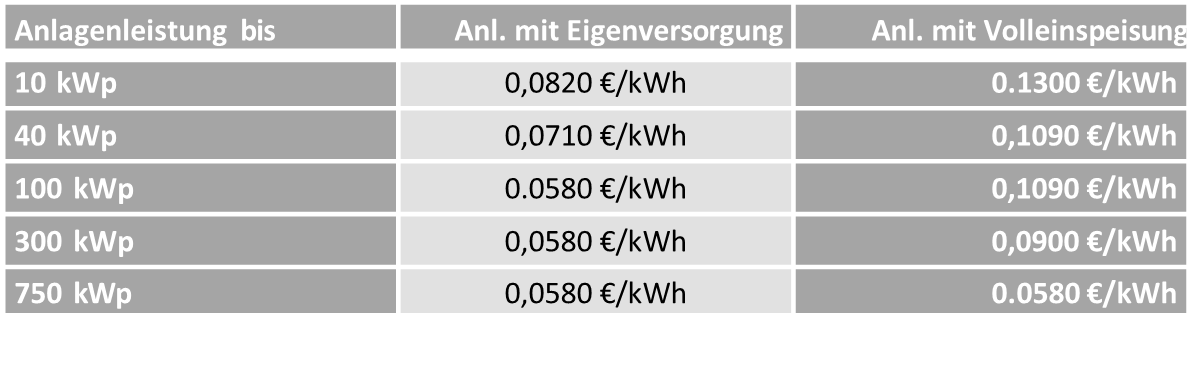

Durch die Änderungen im EEG werden höhere Vergütungssätze gezahlt. Für Anlagen, die vor dem 30.07.2022 in Betrieb genommen wurden, gelten noch die alten Vergütungssätze, für die anderen Anlagen die neuen. Je nach Art der Einspeisung gibt es unterschiedliche Vergütungen.

Für Anlagen, die den gesamten produzierten Strom ins Stromnetz einspeisen, die sogenannte Volleinspeisung, erhält man eine höhere Vergütung als für Anlagen, bei denen ein Teil des Stroms im Rahmen der sogenannten Eigenversorgung genutzt wird. Auch wird bei den Vergütungssätzen zwischen fester Einspeisevergütung und Direktvermarktung unterschieden. Im Gegensatz zu vorher wird die Einspeisevergütung bis 31.01.2024 gleich bleiben. Danach wird sie alle sechs Monate um 1 % reduziert werden.

Sätze für die feste Einspeisevergütung bei Inbetriebnahme ab dem 30.07.2022

Vergütungssätzen zwischen fester Einspeisevergütung und Direktvermarktung unterschieden. Im Gegensatz zu vorher wird die

Einspeisevergütung bis 31.01.2024 gleich bleiben. Danach wird sie alle sechs Monate um 1 % reduziert werden.

Beispiel: Frau A. betreibt eine Photovoltaikanlage mit einer Leistung von 15 kWp. Einen Teil des erzeugten Stroms nutzt sie in ihrem selbstbewohnten Eigenheim. Der andere Teil wird in das öffentliche Netz eingespeist.

Frau A. erhält folgende feste Einspeisevergütung: für die ersten 10 kWp je 0,0820 €/kWh und für die verbleibenden 5 kWp je 0,0710 €/kWh. Daraus errechnet sich eine Vergütung von 0,0783 €/kWh:

(0,0820 x 10 + 0,0710 € x 5) + 15 = 0,0783 E

Wenn statt der festen Einspeisevergütung die Direktvermarktung, also der Weg über einen speziellen Vermittler oder die Strombörse, gewählt wird, so erhöhen sich die Vergütungssätze um 0,0040 E/kVVh. Bei kleineren Anlagen wird sich die Direktvermarktung aber wahrscheinlich nicht rechnen, so dass in diesen Fällen eine feste Einspeisevergütung gewählt werden sollte.

Ein kleines Manko gibt es bei den erhöhten Vergütungssätzen aber noch: Sie werden erst nach Freigabe durch die EU-Kommission ausgezahlt. Bisher steht noch nicht fest, wann dies geschehen wird. Bis dahin erhalten die Betreiber von Photovoltaikanlagen noch die bisher geltenden Vergütungssätze. Sobald die Freigabe durch die

EU-Kommission erfolgt ist, wird der Differenzbetrag durch die Netzbetreiber ausgezahlt.

3. Mehr Flächen für die Photovoltaik

Die staatliche KfW-Bank fördert den Kauf, die Installation und die Erweiterung von privaten Photovoltaikanlagen. Einige Bundesländer und Städte bieten Zuschüsse, Anschaffungshilfen, zinsverbilligte Darlehen und die Übernahme von Erstberatungskosten an.

Hinweis: Ein wichtiges Instrument zur Finanzierung der Förderung von „Erneuerbaren“ war bislang die EEG-Umlage, die seit dem Jahr 2000 vom Staat erhoben und letztlich von den Stromkunden (über die Rechnung ihres Anbieters) bezahlt wurde. Im Zeichen der Energiekrise entschied sich der Gesetzgeber zu einer Absenkung der EEG-Umlage auf 0 ab dem 01.07.2022. Das war zunächst bis Ende 2022 befristet. Inzwischen wurde beschlossen, die Umlage komplett abzuschaffen und die Förderung von Ökostrom künftig über den Bundeshaushalt zu finanzieren.

Bei Photovoltaikanlagen denkt man bislang meist an solche, die auf Hausdächern installiert sind. Damit aber auch andere freie Flächen für den Ausbau genutzt werden, sollen durch das EEG 2023 nunmehr auch alternative Aufstellflächen gefördert werden. Wenn etwa auf einem Grundstück ein Wohngebäude besteht, das nicht dazu geeignet ist, dass auf ihm eine Anlage errichtet wird, so wird dies nun ebenfalls gefördert. Hierbei darf die Grundfläche der Anlage die Grundfläche des Wohngebäudes nicht überschreiten.

Das bedeutet beispielsweise, dass auch Besitzer denkmalgeschützter Gebäude, die keine Anlage auf dem Hausdach errichten können, nun die Möglichkeit haben, eine Photovoltaikanlage im Garten oder auf einem Carport aufzubauen. Auch wird diese alternative Installation in vielen Fällen einfacher sein als die auf einem Hausdach. Für solche Anlagen soll eine Einspeisevergütung von 0,0700 €/kWh gezahlt werden. Voraussetzung ist ein Nachweis, dass die Anlage nicht auf dem Hausdach installiert werden kann.

4. So wird mit dem Finanzamt abgerechnet

Es bietet sich an, eine private Photovoltaikanlage als sogenannte Liebhaberei zu betreiben und/oder sich als Kleinunternehmer von der Umsatzsteuer befreien zu lassen. Doch auch wenn das nicht gewollt ist oder wenn die Voraussetzungen nicht gegeben sind, erfordert eine Photovoltaikanlage kein buchhalterisches Hexenwerk.

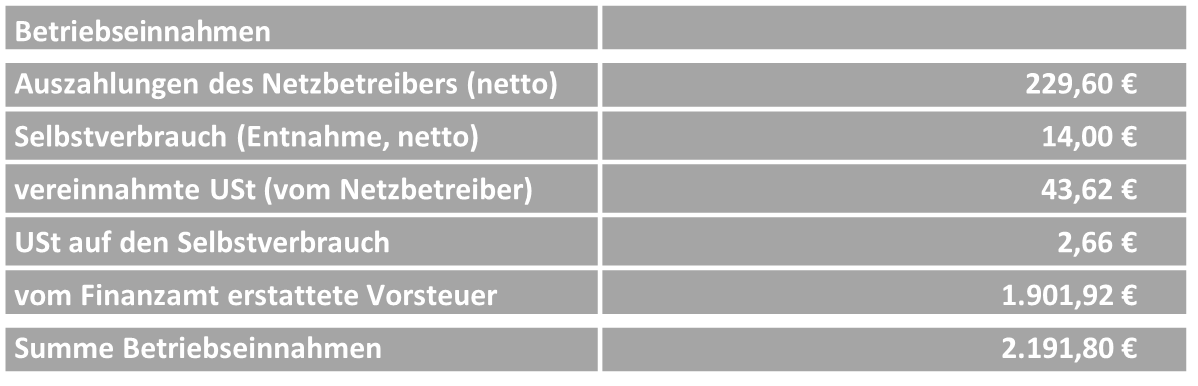

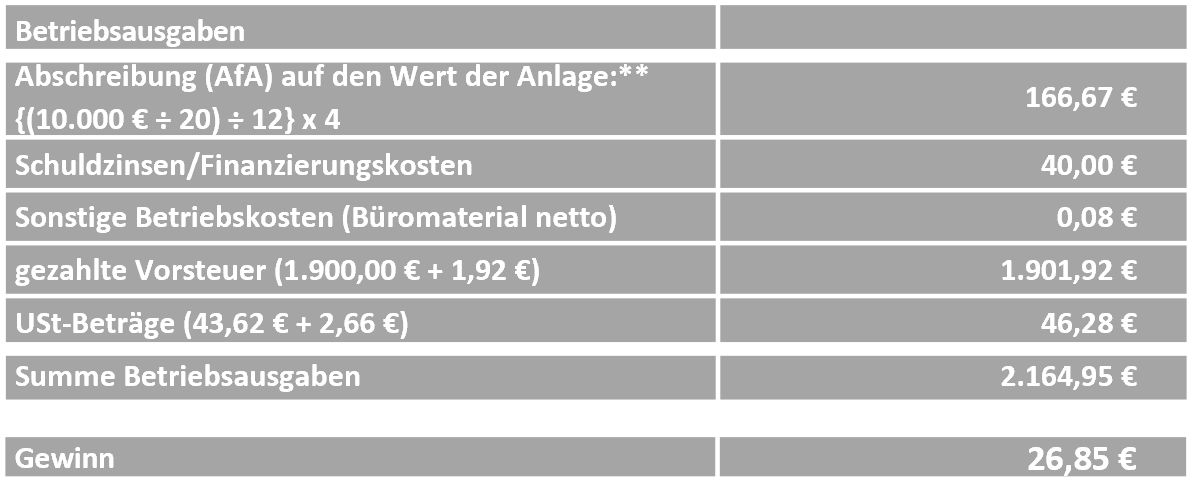

Beispiel: Herr B. hat am 01.09.2022 eine Photovoltaikanlage mit einer Leistung von 8 kWp zum Preis von 11.900 € inklusive 1.900 € Mehrwertsteuer auf dem Dach seines privat genutzten Einfamilienhauses in Betrieb genommen. Obwohl die überschaubare Dimension der Anlage und die geringe Höhe des zu erwartenden Umsatzes es erlauben würden, hat Herr B. sowohl auf die „Liebhaberei-Option“ als auch auf die Inanspruchnahme der Kleinunternehmerregelung verzichtet. Eine umsatzsteuerfreie Lieferung der Anlage, wie im Jahressteuergesetz 2022 vorgesehen (Punkt 1.2), war seinerzeit noch nicht möglich. Anfang 2023 bereitet Herr B. einige Zahlen und Belege vor, die sein Steuerberater für die Einkommensteuererklärung 2022 benötigen wird.

Die Photovoltaikanlage hat in den vier Monaten des Jahres 2022 insgesamt 3.000 kWh Strom erzeugt. Davon hat Herr B. 2.800 kWh ins Netz eingespeist. In seinem eigenen Haushalt verbrauchte er 200 kWh. Vom Netzbetreiber hat Herr B. die folgende (feste) Einspeisevergütung erhalten:

Für den privat verbrauchten Strom im Haushalt von Herrn B. errechnet sich folgende Entnahme:

Herr B. hat die Investitionskosten zum Teil mit Hilfe eines Bankkredits finanziert. Im Jahr 2022 sind Schuldzinsen (40 €) und Büromaterial (brutto 12 €) abgeflossen. Vom Finanzamt erhielt Herr B. im Jahr 2022 Erstattungen der Vorsteuer aus der Rechnung des Photovoltaik-Lieferanten in Höhe von 1.900 € sowie der Vorsteuer aus der Rechnung für das Büromaterial in Höhe von 1.92 €. Der Gewinn aus dem Gewerbebetrieb errechnet sich nun wie folgt aus der

Differenz von Betriebseinnahmen und -ausgaben:

Dieser Betrag – auch wenn er so kurz nach der Anschaffung der Photovoltaikanlage rechtbescheiden ausfällt – wird im Rahmen der Einkommensteuererklärung 2022 von Herrn B. als Gewinn aus Gewerbebetrieb erklärt.

Hinweis: Durch das Jahressteuergesetz2022 soll für Einnahmen aus Photovoltaikanlagen bis zu einer Leistung von 30 kWp bei Einfamilienhäusern und Gewerbeimmobilien bzw. 15 kWp je Wohn- und Gewerbeeinheit bei übrigen, überwiegend zu Wohnzwecken genutzten Gebäuden eine Steuerbefreiung für die Einkommensteuer eingeführt werden. Die Steuerbefreiung soll unabhängig von der Verwendung des erzeugten Stroms (Eigennutzung oder Einspeisung) gewährt werden. Diese Regelung ist für Einnahmen und Entnahmen anzuwenden die nach dem 31.12.2022 erzielt oder getätigt werden.

* Durch den Netzbetreiber mitgeteilter Preis für die fingierte Rücklieferung von ihm an Herrn B.

— Herr B. hat die lineare AfA über eine betriebsgewöhnliche Nutzungsdauer von 20 Jahren gewählt.

Diese ist im Jahr der Anschaffung monatsgenau vorzunehmen.

Der erste Schritt zur maßgeschneiderten Photovoltaikanlage ist sicherlich die Beratung durch einen Experten für Energietechnik. Und für alle Fragen in Sachen Steuern wenden Sie sich an uns!

Nutzen Sie auch gerne unser Erklär-Video, um einen Überblick über die Regelung zu gewinnen.

https://www.schlecht-partner.de/photovoltaikanlagen/