Immer mehr Menschen arbeiten ohne ein festes Büro und von verschiedenen Orten in der Welt. Dieses Phänomen ist nicht nur bedingt durch die Corona-Pandemie, sondern auch durch eine sich stark verändernde Berufswelt insgesamt verstärkt zu beobachten. Für viele Jobs braucht man zunehmend lediglich einen Laptop und einen Internetzugang.

Es gibt hierbei alle möglichen Ausprägungen: Von Menschen, welche lediglich hin und wieder mit ihrem Computer für eine kurze Zeit ins Ausland reisen, um von dort zu arbeiten bis hin zu Menschen, welche ihren festen Wohnsitz in Deutschland vollumfänglich aufgelöst haben und nur noch von unterwegs arbeiten.

Aus steuerlicher Perspektive gibt es hierbei einiges zu beachten. Da sich jeder konkrete Fall ein wenig anders darstellt, ist eine detaillierte Prüfung im Einzelfall unerlässlich. Zumal bei der Besteuerung „digitaler Nomaden“ auch im Regelfall mehrere Länder beteiligt sind und dies die Komplexität und das Risiko einer potenziellen Doppelbesteuerung signifikant erhöht.

Unter digitalen Nomaden werden im allgemeinen Unternehmer bzw. Freelancer verstanden, welche ortsunabhängig arbeiten können und dabei teilweise auch keinen festen / dauerhaften Wohnsitz haben. Zunehmend sind dies jedoch auch angestellte Arbeitnehmer, da insbesondere durch die Corona-Pandemie die Möglichkeiten zum Remote Arbeiten geschaffen bzw. verbessert wurden und teilweise Unternehmen auch auf feste Arbeitsplätze/Büros verzichten bzw. diese nur noch temporär durch die Angestellten genutzt werden sollen.

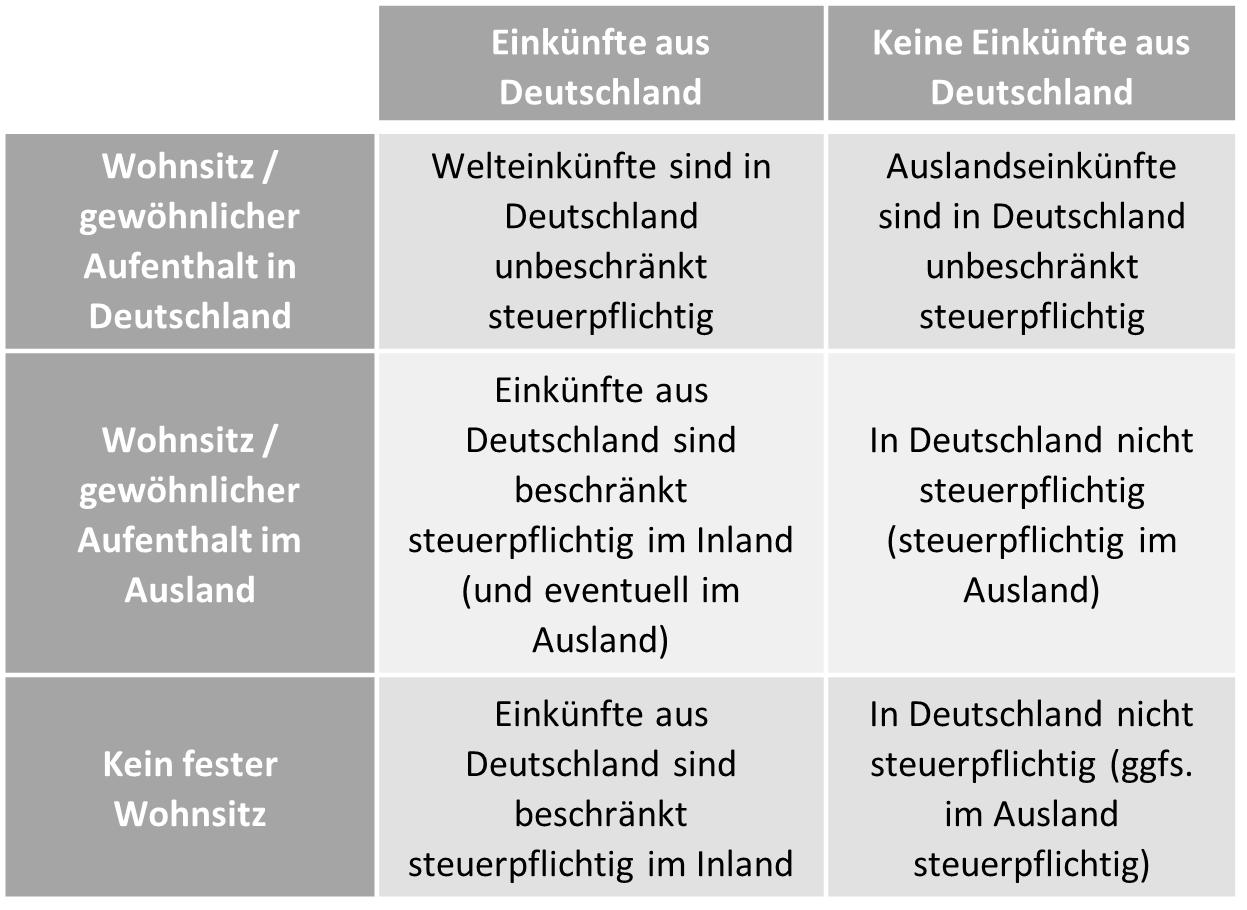

Grundsätzlich gilt, wer in Deutschland einen Wohnsitz oder einen gewöhnlichen Aufenthalt hat, unterliegt mit seinem Welteinkommen der unbeschränkten Einkommensteuerpflicht in Deutschland.

Wer keinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland hat, ist beschränkt steuerpflichtig in Deutschland, wenn bestimmte inländische Einkünfte bezogen werden.

Hat ein digitaler Nomade also einen Wohnsitz oder zumindest einen gewöhnlichen Aufenthalt in Deutschland, so unterliegen seine Einkünfte grundsätzlich in Deutschland der Besteuerung. Hierbei ist zu beachten, dass ggf. die Regelungen eines anderen Landes und auch des zwischen Deutschland und dem anderen Land abgeschlossenen Doppelbesteuerungsabkommens zu beachten sind.

Einen Wohnsitz hat jemand dort, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er die Wohnung beibehalten und benutzen wird. Es kommt also auf das Innehaben einer Wohnung an – eine solche liegt vor, wenn eine zum dauerhaften Wohnen geeignete Räumlichkeit vorhanden ist. Die An-/Abmeldung beim Einwohnermeldeamt ist lediglich ein Indiz für einen Wohnsitz, begründet oder beendet einen solchen aber nicht.

Einen gewöhnlichen Aufenthalt – welcher wie ein Wohnsitz eine unbeschränkte Einkommensteuerpflicht in Deutschland begründet kann – hat jemand dort, wo er sich unter Umständen aufhält, die erkennen lassen, dass er an diesem Ort oder in diesem Gebiet nicht nur vorübergehend verweilt. Als gewöhnlicher Aufenthalt ist stets und von Beginn an ein zeitlich zusammenhängender Aufenthalt von mehr als sechs Monaten Dauer anzusehen; kurzfristige Unterbrechungen bleiben hierbei unberücksichtigt.

Auch hier ist zu beachten, dass es in den zwischen Deutschland und anderen Ländern abgeschlossenen Doppelbesteuerungsabkommen abweichende Regelungen geben kann. Dies ist im Einzelfall unbedingt zu prüfen.

Des Weiteren spielen die Doppelbesteuerungsabkommen beim Vorliegen von mehreren Wohnsitzen eine bedeutende Rolle, um das Besteuerungsrecht für bestimmte Einkünfte lediglich einem Staat zuzuweisen und somit eine Doppelbesteuerung zu vermeiden bzw. zu vermindern.

In Bezug auf die Sozialversicherung ist zu beachten, dass wenn ein digitaler Nomade nicht selbständig, sondern angestellt ist und in Deutschland tätig ist, er der deutschen Sozialversicherungspflicht unterliegt. Es müssen entsprechende Sozialversicherungsbeiträge durch den Arbeitgeber abgeführt werden.

Wird ein in Deutschland Angestellter im Ausland tätig, so ist eine mögliche Sozialversicherungspflicht im Tätigkeitsstaat zu prüfen. Ausnahmen können gelten bei Entsendungen und temporären Auslandseinsätzen.

Selbständige müssen grundsätzlich in Deutschland keine Sozialversicherungsbeiträge entrichten und sind für die Absicherung z.B. gegen berufliche und krankheitsbedingte Risiken sowie für die Alterssicherung für sich selbst verantwortlich. Es gibt jedoch auch unter den Selbständigen bestimmte Berufsgruppen, die der Gesetzgeber verpflichtend unter den Schutz der gesetzlichen Rentenversicherung gestellt hat. D.h. für diese Selbständigen besteht grundsätzlich die Versicherungspflicht in der gesetzlichen Rentenversicherung, sofern diese in Deutschland tätig sind.

Es ist jedoch im Einzelfall auch bei Selbständigen zu prüfen, ob ggfs. eine Sozialversicherungspflicht im Tätigkeitsstaat gegeben ist, da andere Länder unterschiedliche Regelungen haben können.

Das online Tool Unternehmen online biete ganz unterschiedliche Lösungen zur Vorerfassung, Einsicht und Auswertung von steuerrelevanten und betriebswirtschaftlichen Daten. Die Vollversion der Software beinhaltet hierfür elf online Anwendungen, die dem Nutzer allesamt Arbeit nicht nur erleichtern, sondern insbesondere abnehmen sollen. Zu jenen Anwendungen zählen: